Inloggen

Inloggen

“Wie doet me wat?”

Je hebt hard gewerkt en het ging eigenlijk best goed. Je spaargeld groeide gestaag, je had een mooie buffer voor als het tegenzat, en ergens ben je ook begonnen met beleggen. Dat liep lekker. Je huis werd meer waard en misschien kocht je zelfs een tweede woning om te verhuren. Het leven lachte je toe. Wie kon jou wat maken?

Maar nu is het 2025. En wie doet je nu wat?

Precies… de Belastingdienst. Het belastingstelsel rondom privévermogen is flink in beweging. Vanaf 2028 betaal je belasting over het werkelijke rendement op je vermogen. Tot die tijd geldt een overgangsregeling waarbij je mag kiezen voor de meest gunstige berekening: de zogenoemde tegenbewijsregeling.

Klinkt nog logisch, toch? Maar dan komen de uitzonderingen op de uitzonderingen, plus tussentijdse aanpassingen in de regels. Wat betekent dat voor jou? Is beleggen nog wel verstandig, of moet je juist stoppen met die obligaties? Verdient je verhuurde woning nog genoeg? En mag je de kosten daarvan eigenlijk ergens aftrekken?

Veel mensen raken in de war en nemen daardoor – vaak onbedoeld – verkeerde beslissingen.

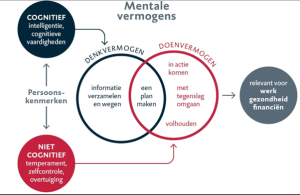

Van snappen naar doen: daar zit het verschil

Stel, ik leg je de regels simpel uit. Dan snap je het vast. Maar toepassen… dat is andere koek. Weet jij nog hoe je E = MC² moest gebruiken in het dagelijks leven?

Begrijpen is niet hetzelfde als doen. Om echt in actie te komen, en dat vol te houden, óók als het even tegenzit – heb je doenvermogen nodig. Dat is de mentale kracht om keuzes om te zetten in gedrag. En dat vermogen staat onder druk als je stress hebt. Hoe slim of digitaal handig je ook bent.

Doenvermogen in de praktijk: een leerzaam voorbeeld

Neem het wetsvoorstel over de herinvoering van de basisbeurs. Studenten moesten die via de website aanvragen. DUO keek mee hoe ze dat deden en ontdekte iets opvallends: 92% van de studenten ging minder lenen zodra ze begrepen dat de beurs geen gratis extraatje was. Begrip leidde tot ander gedrag.

Het punt? Zelfs ogenschijnlijk simpele keuzes kunnen lastig zijn als de situatie complex aanvoelt.

Wat als jouw financiële banden leeglopen?

Niemand betaalt graag te veel belasting. Toch neem je, vaak ongemerkt, beslissingen die niet in jouw voordeel werken. Stel, je kon in 2021 kiezen tussen:

- Een spaarrekening met 1,5% rente

- Een obligatiepakket met 2,4% rendement

Dan koos je logischerwijs voor die obligatie. Netto leverde dat nét iets meer op. Maar vandaag de dag is de situatie omgedraaid: spaarrentes zijn gestegen, obligaties brengen vaak minder op. En tóch blijven veel beleggers kiezen voor meer risico, in de hoop op een hoger netto rendement na inflatie en belasting.

Ze verschuiven naar aandelen en laten obligaties links liggen. Want: “die leveren toch niks meer op”. Maar wat als de beurs ineens keldert? Dan stappen ze uit met verlies. En ja, vaak stappen ze pas weer in als de beurs alweer 10% is gestegen.

Herkenbaar?

Tijd voor een financiële APK

Veranderingen in regelgeving zijn hét moment om je financieel plan opnieuw onder de loep te nemen. Zijn de keuzes van toen nog steeds passend bij jouw leven van nu?

Twijfel je? Of weet je het even niet meer? Dan is het slim om een expert in te schakelen.

Een CERTIFIED FINANCIAL PLANNER® professional helpt je niet alleen begrijpen wat er speelt, maar ook wat jij concreet kunt doen. Zodat je met vertrouwen de juiste keuzes maakt. Ook als het ingewikkeld wordt.